Кредит под залог автомобиля в банке без справки о доходах

Содержание:

Такой банковский продукт, как кредитование, стал неотъемлемой частью жизни современного человека. Чаще всего для его оформления необходимо множество документов, в том числе документальное подтверждение платежеспособности соискателя. Большинство кредитных организаций требует от потенциальных заемщиков предоставление справки о доходах, даже при заявках на кредитные продукты с оформлением залога. Получить кредит под залог автомобиля в банке без справки о доходах не так трудно. О том, как это сделать на максимально выгодных для заемщика условиях, можно узнать из этой статьи.

Как получить кредит

Подтверждение доходов заемщика

Как правило, основным подтверждением платежеспособности потенциального заемщика является официальный документ – справка о зарплате. Обычно при оформлении заявки на кредит банки требуют их в форме:

- справка 2НДФЛ;

- декларация 3НДФЛ;

- справка о зарплате по форме кредитора.

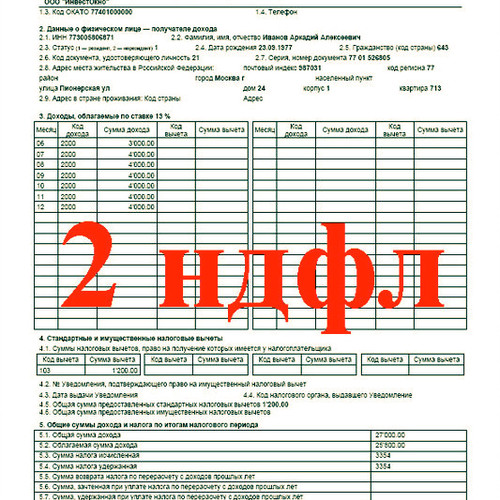

Справка 2НДФЛ

НДФЛ расшифровывается как налог на доходы физических лиц. В справке отражается полная информация, как об источнике доходов, так и о его размерах, а также полная информация об уплаченных налогах. Это документ, выдаваемый работодателем и отражающий следующие показатели:

- общая сумма дохода за отчетный период;

- общая сумма налоговых вычетов;

- общая сумма уплаченных налогов;

- ежемесячный налогооблагаемый доход;

- размеры всех ежемесячных вычетов: стандартных, базовых, социальных и т.д.;

- наименование и реквизиты работодателя;

- ФИО работника предприятия, на которого оформлена справка.

Форма 2НДФЛ

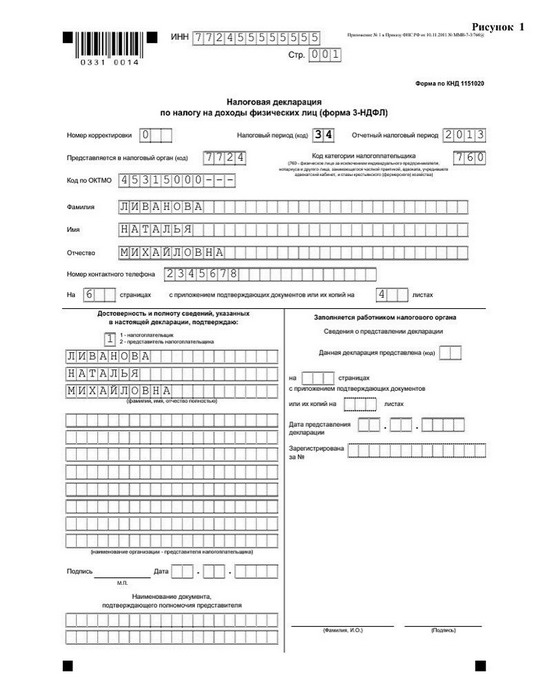

Налоговая декларация 3НДФЛ

Это документ, который ежегодно должны подавать физические лица в налоговые органы в случае:

- получение дохода в результате продажи недвижимости или другого имущества;

- продажа ценных бумаг либо акций или получение дивидендов;

- получение иных видов доходов, с которых не был удержан подоходный налог (выигрыши, авторские гонорары и т.д.);

- получение дохода от сдачи в аренду имущества и недвижимости;

- если они индивидуальные предприниматели;

- лица, осуществляющие нотариальную деятельность или практикующие адвокаты;

- лица, имеющие право на налоговые вычеты или частичный возврат уплаченного подоходного налога.

В декларации указываются:

- полные данные о физическом лице;

- данные о сумме дохода за отчетный период.

Форма 3НДФЛ

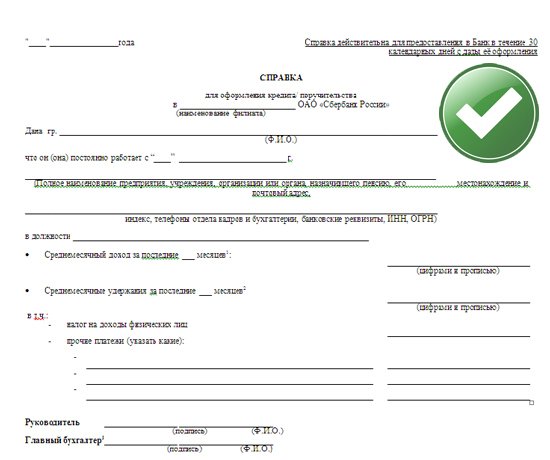

Справка о зарплате по форме кредитора

Подобный документ некоторые кредитные организации требуют от потенциальных заемщиков, чей реальный доход значительно превышает официальную заработную плату.

Многие банки включают в пакет необходимых документов такие справки о зарплате, отражающие следующую информацию:

- ФИО соискателя кредита;

- занимаемую должность на предприятии;

- трудовой стаж на этом предприятии;

- данные о сроке действия трудового договора;

- данные по заработной плате за последние 6 или 12 месяцев (сроки регулируются банком);

- реальный должностной оклад, данные о премиях за каждый месяц требуемого периода.

Справка по форме кредитора

Справка о доходах и кредитный процент

Многие кредитные организации России выдают потребительские кредиты без обязательного предоставления информации о доходах, довольствуясь паспортом и СНИЛСом. Это стало возможно после того, как банки получили доступ к базам Пенсионного фонда РФ. Теперь, имея паспортные данные потенциального заемщика и номер его СНИЛС, банк может самостоятельно проверить платежеспособность, получив данные об отчислениях в ПФР.

Следует отметить, что при таком способе оформления кредита самым главным неудобством для заемщика является существенное повышение процентной ставки по кредиту, так как банк старается минимизировать свои риски, связанные с отказом заемщика от выплаты кредита или утратой им платежеспособности. Такие проблемы возникают даже у тех соискателей, кто просит кредит под залог какого-либо имущества (недвижимость или автомобиль).

В среднем, банки из списка топ-20 предоставляют залоговые кредиты на следующих условиях:

- процентная ставка – от 14 до 18% годовых;

- отсутствие справки о доходах «утяжеляет» кредит в среднем на 1-2 %;

- кредитный период – от 3 до 5 лет;

- требования к возрасту соискателя – от 20 до 75 лет;

- сумма кредита: от 50 до 80% от стоимости авто, в среднем – от 350 тысяч до 1 миллиона рублей.

Преимущества и недостатки залога

Оформление кредита под залог имущества (автомобиля или недвижимости) – довольно популярный в России вид банковского продукта. Но, решаясь на этот шаг, нужно учитывать все возможные плюсы и минусы.

Преимущества

В случае, когда предметом залога в банке служит личный автотранспорт, заемщик получает следующие преимущества:

- для получения кредита не потребуется оформление поручительства третьих лиц;

- денежные средства под более низкие проценты;

- автомобиль остается у владельца, он им пользуется, так как в кредитной организации остается ПТС (паспорт транспортного средства).

Недостатки

Основным недостаткам кредитного договора под залог автомобиля является то, что если ПТС находится в банке, то в случае затруднений с погашением кредитной задолженности заемщик не сможет продать свой автомобиль для погашения кредита. Кроме того, банку может перейти право владения транспортным средством, однако это произойдет только после судебных разбирательств с банком.

Также банк вправе отказать в выдаче кредита под залог автомобиля в том случае, если машина:

- не прошла процедуру регистрации на таможне при ввозе на территорию РФ (для иномарок);

- неисправна технически;

- если автомобиль не принадлежит своему владельцу на правах собственности;

- имеется обременение: за машину не выплачен кредит, она под арестом, находится в лизинге и т.д.;

- год выпуска машины превышает определенный банком порог;

- машина имеет слишком большие показатели пробега (лимит устанавливается банком);

- некоторые кредитные организации не принимают в качестве залога по кредиту большегрузные машины, так как их сложнее реализовать в случае нарушения заемщиком условий кредитного договора;

- очень часто обязательным условием предоставления кредита является оформления полиса КАСКО, что существенно увеличивает расходы соискателя кредита.

Дополнительная информация. Что касается года выпуска машины, то банки вправе сами устанавливать ограничения по возрасту. Некоторые ставят пределом возраст 10 лет, а некоторые – 5 лет максимум.

В течение всего срока погашения кредита владелец автомобиля не имеет права:

- снимать с регистрационного учета в ГИБДД;

- продавать;

- дарить;

- менять на другую машину.

Также существенным недостатком получения кредита под залог автомобиля является тот факт, что в результате проведения банком обязательной оценки имущества, оформляемого в залог, его стоимость определяется в среднем в 50-60% от реальной рыночной стоимости машины. Таким образом, кредитные организации дополнительно страхуют себя от финансовых потерь.

Пошаговая инструкция

Этап 1 – оценка своих возможностей

Приняв решение о соискании кредита под залог своего автомобиля без справки о доходе, потенциальный заемщик должен реально оценить свои шансы на одобрение банком. Существуют некоторые стандартные требования банков, которые лишь незначительно отличаются в той или иной кредитной организации.

Этап 2 – выбор кредитной организации

Основным стремлением кредитора при выдаче кредита соискателю является гарантия того, что сумма займа будет возвращена, и проценты по кредиту выплачены в полном объеме. При этом соискатель, подавая заявку в кредитную организацию, хочет получить:

- максимально возможную сумму;

- минимальную процентную ставку по условиям кредита;

- максимально долгий срок погашения.

На сегодняшний день существуют следующие кредитные организации, выдающие кредиты под залог автомобиля:

- коммерческие банки;

- автоломбарды;

- прочие кредитные организации.

Выбирая кредитора, нужно ориентироваться, в первую очередь, на следующие показатели:

- рейтинг кредитной организации на рынке кредитования;

- продолжительность работы на рынке;

- надежность банка (данные можно найти на специализированных порталах);

- отзывы клиентов.

Автоломбарды и прочие финансовые организации

В последние годы появилось множество так называемых финансово-кредитных организаций, выдающих займы населению только по паспорту. Они предлагают очень выгодные условия кредитования и низкие процентные ставки. Но в этом случае следует очень внимательно изучать условия договора на наличие так называемых скрытых платежей и процентов.

Например, при оформлении кредитного договора клиенту навязывают страхование жизни и здоровья, либо страховка является неотъемлемым требованием по кредиту. При этом сумма страхования включается в сумму долга, и на нее начисляются проценты по кредиту.

В небанковских организациях обычно действуют следующие правила и условия:

- оформление кредита без справок о доходах, организации нужно предоставить лишь подтверждение занятости;

- процентная ставка стартует от 2% в месяц от суммы кредита (т.е. процент займа выше банковского – минимум 24% годовых + );

- сумма кредита достигает 90% от стоимости машины, чего банки практически не дают.

Предъявление документов

Этап 3 – подача заявки и пакета документов

После того, как кредитор выбран, необходимо собрать все требующиеся документы, чтобы подать заявку на кредит. Следует помнить, что полный перечень всех нужных документов можно получить только либо на сайте кредитора, либо у его сотрудников.

Кредитный договор – самый важный документ, определяющий взаимоотношения с кредитором на несколько лет. Его надо внимательно изучать, особенно все пункты, касающиеся:

- определения залоговой стоимости машины;

- графика платежей;

- процентной ставки по кредиту;

- условий страхования жизни заемщика;

- условий досрочного погашения кредита и т.д.

Оформление кредита

При возникновении разногласий по условиям договора не нужно бояться настаивать на пересмотре его условий, иногда банки идут навстречу соискателям, используя индивидуальный подход.

Получить кредит под залог своей машины несложно, важно знать некоторые особенности залогового кредитования и реально оценивать свои возможности.

В отличие от банка даже требования к возрасту заёмщика здесь иные: в банке – 21 год, в МФК – 18 лет. Если многие банки не берут в залог грузовой транспорт, то микрофинансовая организация выдаёт деньги под машину любой категории и делает это на период от 1 до 36 месяцев.